貸倒れに係る(消費)税額の調整

貸倒れた債権の中の消費税額を計算するのは、そう簡単な話ではありません。債権の発生要因になった取引の中には、課税取引だけでなく、不可税取引や免税取引が含まれている可能性があるからです。例えば、軽減税率が適用された場合には、貸倒れた債権の消費税相当額を計算する事は理論上不可能でしょう。

ここでは、貸倒れに係る(消費)税額の調整をiDempiereではどのように管理し、消費税を申告すればよいのか、その一案を紹介します。

[平成25年4月1日現在法令等] 売掛金その他の債権が貸倒れとなったときは、貸倒れとなった金額に対応する消費税額を貸倒れの発生した課税期間の売上げに対する消費税額から控除します。 控除の対象となる貸倒れは、消費税の課税対象となる取引の売掛金その他の債権(以下「売掛金等」といいます。)に限られます。

参照:国税庁 タックスアンサー https://www.nta.go.jp/taxanswer/shohi/6367.htm

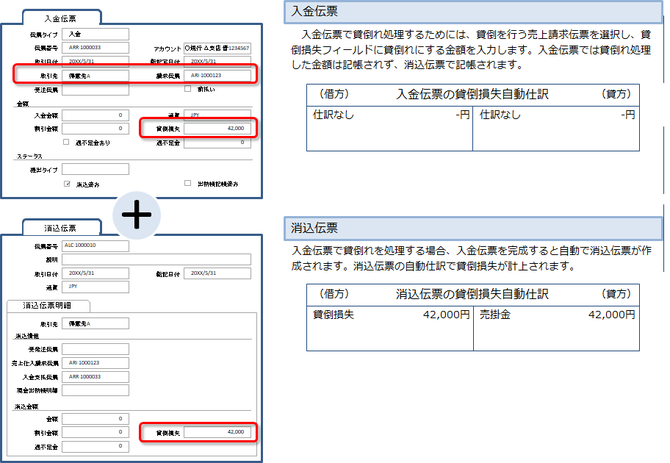

入金伝票を使用した貸し倒れを処理する方法

iDempiereでは、消込伝票の自動仕訳により、貸倒れの損失額が把握できます。そして消費税の申告時に貸倒れに係る消費税額を計算し調整する事になります。

参考:JPIERE-0174:貸倒に係る入金伝票チェックリスト

貸倒に係る入金伝票チェックリストで、消費税の調整が必要となる取引や金額を把握し、申告時に調整します。

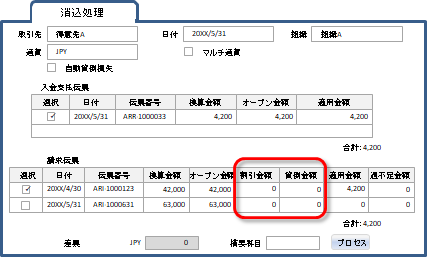

「消込処理(Allocation)」画面での貸倒れと値引き等の処理

「消込処理(Allocation)」画面でも、貸倒れと値引き等の処理が行えます。 入金伝票や出納帳を使用しなくても、貸倒れと値引き等の処理が行えるので、業務処理的には簡単に行えます。消込処理画面で、貸倒れと値引き等の処理を行うと消込伝票が作成されます。